本报记者 和平

恒生银行(中国)有限公司(以下简称“恒生中国”)发布2022年中国宏观经济展望预期,2022年GDP增速将达5.3%,落在中国潜在经济增长率的区间内,制造业投资的表现将最为出众。

2022年GDP增速将达5.3%

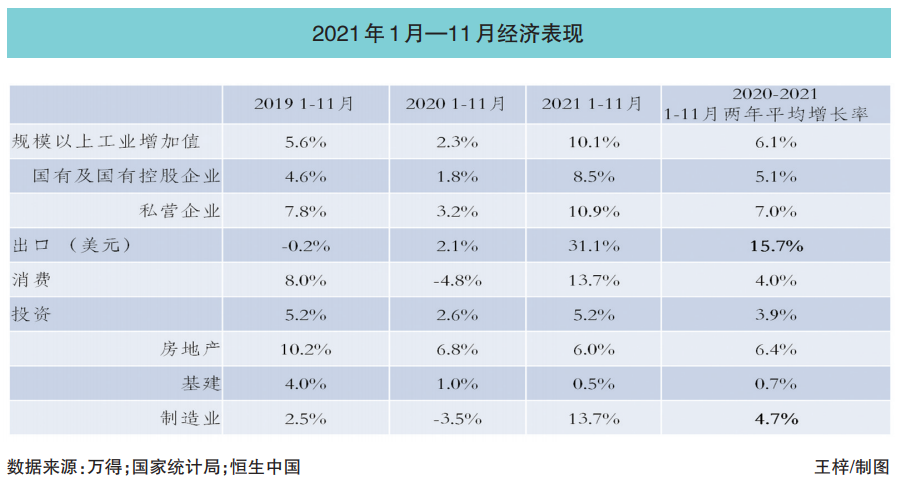

根据2021年前11个月的经济表现,恒生中国预期四季度GDP增速将达4.3%(第三季度增速为 4.9%),全年GDP增速达8.2%(两年平均值为5.2%)。即使工业原材料价格居高不下,但由于内需不足,消费品通胀压力仍然很小。全年通胀率预期将达1.3%,远低于3%的官方目标。

恒生中国预期,2022年中国GDP增速将达5.3%,制造业投资的表现将最为出众。能源转型和产业链升级将会持续数年,未来两三年将是加速投资的阶段。房地产投资将持续低迷。商业地产建设的减速将会被政府保障房和廉租房建设部分抵消。小城市的消费复苏将略有加速。然而,由于2021年一季度的高基数效应(GDP增速18.3%),需要对2022年一季度经济微弱增长(甚至收缩)做好准备。尽管2021年12月的中央经济工作会议已经发出明确的“稳增长”信号,地方政府也会随即出台相关政策,但大多数难以立竿见影,因此2022年全年增速将呈现逐渐加速的态势。

新冠肺炎疫情(以下简称“疫情”)后,全球对中国产业链的依赖性增强。由于疫情的反复性,恒生中国预期中国出口将在2022年保持强势。除中国以外的新兴市场国家和大部分发展中国家疫情控制得并不好,同时面临来自债务、财政、货币等方面的压力,产业链重建至少需要一两年。假如美联储2022年真如市场预期加息2-3次,将很可能把多国拖入债务危机,从而进一步影响产业链重建。欧美等发达国家都有意将部分制造业本地化,但在全球疫情消退前也很难推进。中国仍然是全球经济稳定器,保证了大量工业中间品和消费品的供给。区域全面经济伙伴关系协定(RCEP)将在2022年正式启动,强化中国作为亚洲制造业中心的地位,中国和东盟国家的贸易有望再创新高。目前,世界各国正在展开基建投资计划以提振经济,中国作为机械、劳保用品和工业中间品的主要出口国,将会从全球财政扩张中受益。

房地产下行趋势不会逆转

恒生中国预期,2022年房地产市场将会继续下行。过去几个月,房价下跌趋势明显,土地拍卖和新房开工持续收缩。如果没有明确的放松信号,该趋势不会逆转。

恒生中国指出,在三四线城市,房地产政策将有较为明显的宽松预期,尤其是针对首套房购买者,但大城市的房地产交易和房价仍会受到限制。房产税试点可能开始推进,包括明确试点城市和税收涵盖范围。房地产减速意味着对上游重工业产品的需求下降,包括钢铁和水泥。在碳减排的政策框架下,这些高耗能产业事实上已经在收缩产能了,房地产这个最大需求方的萎缩在一定程度上缓解了大宗商品的涨价压力。

数字货币应用逐步扩大

2022年经济发展的一大难点是如何扶持中小企业。疫情已经持续了两年,中小企业普遍存在流动性问题,银行和资本市场提供的支持也十分有限。近期的政策已经在向支持服务业企业倾斜,包括对于小微企业的贷款展期和减税降费等。《中华人民共和国个人信息保护法》和《中华人民共和国数据安全法》已经开始实施,数据交易规则也将逐步清晰。2022年将会有更多政策出台来促进数据流动性,比如要求科技巨头开放生态系统、开发数据交易平台等,以帮助公司将数据资产货币化,这也会让消费者和中小企业受益。

然而,帮助中小企业的根本解决方案还是扩大内需,尤其是提振消费。春节前,消费难有大幅反弹。冬奥会(2月4日至20日)前,疫情管控会相应加强,部分城市将可能提出“就地过年”的倡议,这将打击消费和服务业。提升消费最为直接的方式是直接补贴消费者。央行数字货币此前已在深圳罗湖等地试点,向公众发放数字红包。恒生中国预期,2022年央行数字货币的应用场景将逐步扩大。

货币宽松幅度有望增大

2021年中央经济工作会议的关键词是“稳”。会议提出要加快财政支出,并适度超前进行基建投资。

然而,会议也提出要严防地方政府隐性债务增长。2021年基建投资几乎没有增长。恒生中国认为2022年不会重启基建周期,适度超前的基建项目将主要集中在碳减排和与人民群众生活质量紧密相关的公共设施上,产业园区和交通等大项目很难再密集上马。目前房地产下行,土地财政难以维系,大部分地方政府没有能力背负额外债务。过去,大规模的基建项目刺激了经济增长,但支持此类项目的资金占用了大量银行贷款,推高了实际利率,也挤出了本可以贷给实体经济的资本。这和中央支持实体经济的精神背道而驰。

货币政策上看,2020年中央提出社融增速要和名义GDP增速相匹配,但2021年中央经济工作会议并没有重申这一点。这可能意味着2022年货币宽松幅度有望增大。和美国不同,中国的通胀环境是良性的,消费品通胀极低。尽管工业品通胀很高,但近两个月PPI(生产价格指数)涨幅已经在放缓。假如PPI在未来1至2个月继续下行,降低政策利率的可能性就会大大上升。恒生中国预期2022年一季度人民银行可能会降息,通过降低MLF(中期借贷便利)拉低LPR(贷款市场报价利率),支持实体经济。包括银行贷款和公司债发行在内的信贷增长将会提速,房地产开发商的融资环境也将有所改善。

营业执照公示信息

营业执照公示信息