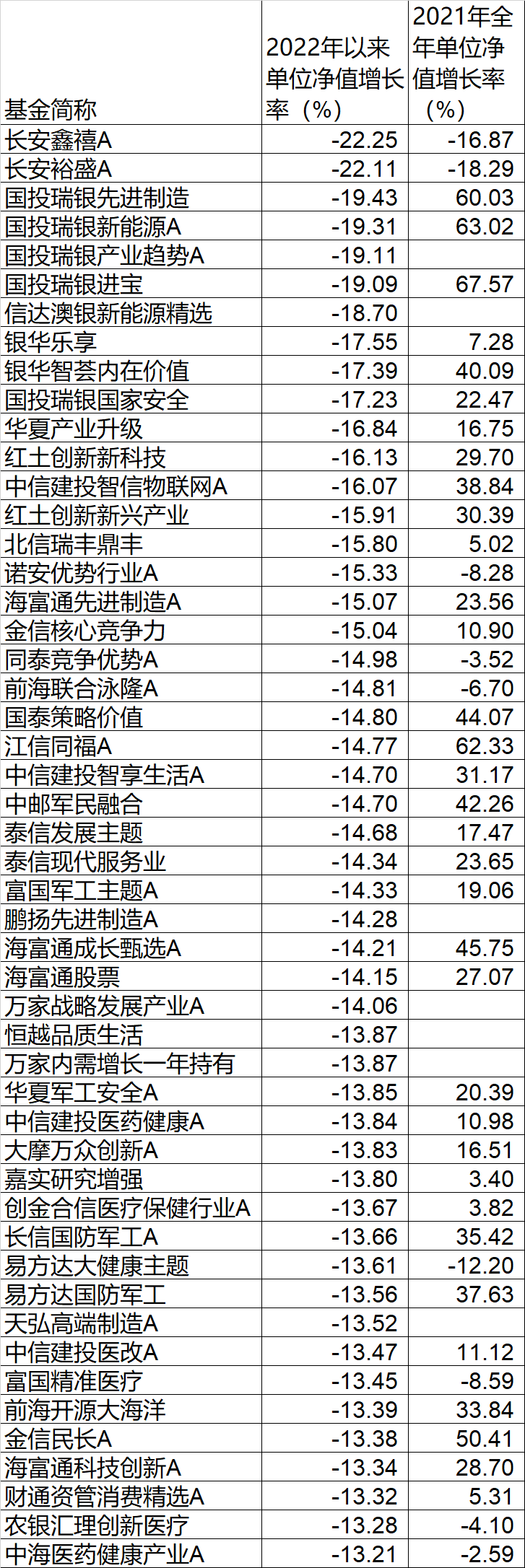

2022年新年伊始,A股市场风格快速切换,新能源、军工板块面临重挫,部分基金开年以来跌幅很大。公开数据显示,截至1月20日,今年以来跌幅超10%的主动偏股基金在200只以上,其中跌幅最大的当属长安基金旗下长安鑫禧和长安裕盛,开年以来短短13个交易日,两只基金的A份额单位净值分别暴跌了22.25%和22.11%,短期内如此大的跌幅,让人大跌眼镜,俨然熊市。

而值得注意的是,这两只基金在去年的结构性市场中已经出现亏损,单位净值分别大跌16.87%和18.29%,而去年主动权益基金的平均收益约9%。这两只基金净值连续重挫实在难以置信。

2022年以来跌幅较大的主动权益基金

而今年以来,银行、地产、家电涨幅居前,去年集中持股新能源的公募基金,在市场风格快速切换中,也开始积极调仓换股。

据记者业内调研,目前部分绩优公募积极加仓银行、地产等低估值板块,以获取这类低估板块估值修复的机会,并从估值优势中构建基金组合的“安全边际”;部分公募则继续坚守新能源、芯片、军工等高景气度行业,在行业整体高估值中,寻找更具确定性、更有估值合理优势的个股去投资;也有部分公募投资人则秉持“均衡配置”理念,同时持有高景气和低估值板块,以分散市场大幅波动的压力。

低估值板块被青睐

公募积极加仓银行、地产板块

多位接受记者采访的基金经理表示,出于对估值安全的考虑,岁末年初他们进行了调仓换股,主要加仓的方向是银行、地产、金融等低估值方向。

北京一位中型公募投资总监表示,他在投资中会关注估值的安全边际,在去年四季度新能源估值较高时,公司投研判断,从基本面和业绩上新能源继续超预期增长的可能性不大,在资产配置上就开始倾向于均衡配置了。岁末年初,公司减仓了新能源个股,加仓了银行、地产股,目前持股仓位在中高水平,组合配置中,银行、地产、新能源等板块的持仓处于均衡态势。

据该投资总监分析,目前在银行、地产、家电等低估值板块中,他更看好银行板块,由于银行去年四季度业绩增速亮眼,近期四季报披露业绩都有不错的表现,但银行板块在去年一年几乎没涨,也让银行股的估值处于历史较低的位置,这类板块有机会获取板块估值修复的钱。金融板块中,他还配置了券商股,主要是基于券商开展资产管理业务的预期较好,但由于今年一季度资管产品发行比较冷,阶段性的投资机会可能还需要等待。

针对地产股,他认为在去年收信用的情况下,出现了部分龙头地产企业爆雷,但地产行业不会消失,央企地产的行业地位也不会削弱,反而在当前地产估值低位中,如果企业经营数据可以支撑业绩,这类地产股就可以持有;但是针对部分存在经营风险和现金流问题的地产企业,这类企业可能集中在民企,就需要规避投资风险和精挑细选了。

沪上一位公募绩优基金经理也基于估值优势和逆向投资角度,比较看好地产股的投资机会。

据该基金经理表示,开年以来A股地产板块走强,滨江集团、新城控股等地产股均现不同程度的上涨。他在投资上积极调向地产、银行等低估值板块。在过去两年,受经济动能转型、房住不炒等大环境因素影响,A股地产板块股价明显回落,估值性价比也在回调之后日益凸显。如今凭借着低估值、低仓位、低预期+高分红、高业绩锁定性,同时伴随利空出尽、政策持续边际改善等催化,市场对于地产的关注热情明显提升。

该基金经理分析,一是我国城镇化仍“不完全”,从不完全阶段向成熟阶段过渡,将是房地产行业未来值得重视的增长红利。第二,从估值看,目前中证800地产指数的ROE仍接近14%,同时指数PE仅有7倍,估值性价比突出。此外,近1年接近5%的高分红提供了优质安全垫,且板块在基金配置中处于低配水平,政策引导也在逐步化解行业风险。

融通逆向策略基金经理刘安坤近期就表示看好金融和地产,“后市看好的行业主要是两个方面,第一是金融优质个股凸显价值:一方面银行板块可左侧优选个股;另一方面券商板块,关注短期贝塔行情。第二是地产及基建产业链调整或可加仓。从长期投资来看,处于房住不炒的大前提下,房地产竞争格局会逐步优化,能受益于优化过程的相关机会值得长期投资,因为相关标的估值普遍处于10倍以下。近期,稳增长价值股受到阶段性压力,调整或是布局的好时机。”

不过,也有基金经理直言没有进行大规模调仓换股。“其实我们的持仓并没有太大改变,也没有根据市场的预期去做行业层面的切换。”沪上一位基金经理表示,今年的机会是全面的,各个行业都有机会,因为复苏是整个经济体的复苏,着重看个股,他认为挖掘公司层面的机会可能是比较能够匹配今年市场的做法。

“我们近期其实调整不大,在去年11月、12月间已经进行了部分调整,主要方向是消费、金融等。”一位基金经理表示,今年会比较重视低估值板块,会多关注家电、建材、银行、地产等领域机遇。

华南一位公募基金经理也坦言,由于目前市场风格比较极致,在这种情况下,他的持股仓位没有太多调整,但公司内部观点和分歧也比较大,都在按照自己的投资逻辑和产品定位,做好产品的投资。

此外,富荣基金表示,对于银行板块,目前市场对于放水基本形成一致预期,近期央行操作也在逐步验证,在一季度形成实物工作量的官方表述、以及宽信用预期下,银行利差有望好转。但考虑到实体经济发展的结构性情况以及银行授信逻辑,实际投放方向仍值得跟踪,后市建议关注强财富管理及强地方经济类的银行。

高景气板块仍被长期看好

需要定投和长持有期去匹配

在几乎一致看好低估值板块“安全垫”的同时,对待估值处于高位的新能源等板块,基金经理们的观点就存在不少的分歧。

北京一家大型公募科技基金经理表示,他近期并未进行相关标的的短暂持仓调整。该基金经理仍看好新能源板块,在投资上,会更加侧重从新能源产业链的中游挖掘投资机会。

该基金经理表示,新能源板块近期波动确实比较大,这背后有很多因素交织影响,但更多是资金、交易层面。或许有一些资金从某个角度来看,觉得好像这个板块涨了不少,想要兑现一些去买一些更低的资产,这些行为都会导致板块出现一定的波动和调整。但大量新能源的龙头公司2021年股价涨幅是低于销量业绩涨幅的。也就是说这些龙头公司的估值相比于2020年底是有一定收缩的。这些公司的上涨主要是业绩驱动为主,在最近业绩预告出来后,也带来相应股价表现。

该基金经理认为,客观上说,股票资产长期来说就是一个收益率很高的资产,但是它的波动率很大,更多的是要通过比较长的持有期去匹配,这样才能够获得它的真正的收益。其中,新能源板块的波动率相对更明显,所以对于新能源主题的基金,通过定投这种模式会更适合投资者来应对。而且,确实从历史的经验来看,无论是对于大部分基民甚至是专业投资者,其实波段操作的难度是非常大的。

展望后市,他更看好新能源产业链的中游。具体投资逻辑如下,首先,绝大部分新能源产业链中游的龙头公司经历了2017到2019年的行业大洗牌后存活到现在,说明它有比较好的竞争能力。其次,上游环节的资源禀赋确实是有价值的,但暴利一定会吸引大量资本进来开发这样一类资源,中长期看都将均值回归;下游领域是能够诞生真正大市值企业的领域,但未来大赢家是谁,可能还需要去观察。所以,中游的确定性更高。最后,我国新能源产业链中游的任何环节都有很强的竞争力,我国的电池和电池材料,放到全球都是吊打国外任何竞争对手的存在,具备全球竞争力。

上述北京中型公募投资总监则对新能源板块短期表现并不看好,其他基金经理则希望从新能源行业分化中,寻找细分行业的结构性机会。

上述北京中型公募投资总监分析,与2021年相比,新能源板块的景气度进一步大超预期的可能性不大,股价继续大涨概率比较小,未来很可能会股价横盘去消化高估值,虽然长期景气度值得看好,但短期内付出的时间成本比较大。而高景气度中的军工板块,目前基本面很好,整体行业的业绩也不错,目前主要是做好估值的把握,可以去挖掘估值合理的军工股的投资机会。

诺德基金基金经理谢屹表示,新能源的行业层面的机会应该会弱于去年,新兴行业增长速度的高点或者拐点会逐步接近。当然有可能在高位再持续几年,这取决于海内外对新能源行业的政策。但个股层面始终能找到机会的,就像在任何其他行业里一样,事实上在新能源行业,机会出现的概率还是高于其他行业的。

“当前的回调也使得部分企业的估值存在一定的吸引力,但这些我们认为都是个股层面的机会,而非行业层面的机会。”谢屹表示。

“新能源长期趋势明确,调整后可以寻找内部的结构性机会。”创金合信数字经济基金经理王浩冰也表示。

不过,除了基金经理对新能源和低估值板块的分歧外,更多基金经理更倾向于均衡配置高景气度和低估值,以获取各个细分领域的结构性机会。

浦银安盛基金表示,当前国内宽松周期下,短期市场结构性机会还会强化,但美国进入加息周期的海外风险也需要保持关注。展望2022年市场,我们关注三大配置方向,第一,稳增长主线,包括家电,建材,基建,银行,券商等;第二,新能源主线,如未来能源革命、新能源车、光伏等仍是值得中长期配置的板块;第三,消费主线,例如大众消费和地产酒等。

北京一位绩优“固收+”新基金经理也表示,在权益仓位上,今年开年A股调整较多,但股市估值本身就处于相对中性位置,行业间的分化比较大。他在新基金的投资中,将更为侧重均衡配置,一是稳增长政策受益板块,比如新基建产业链、消费升级等与稳增长政策相关板块的投资机会;二是关注军工、新能源、半导体等景气度较高板块投资机会;三是关注疫情受损板块的复苏机会。

市场震荡不改后续机遇

掘金结构性行情

对于开年以来的A股行情,不少基金经理并没有太大悲观,认为短期市场波动是正常的,在稳增长的大背景下,后续仍有结构性行情。

“短期市场的行为总是难以理解,更没有办法预测。但是尽管如此,A股目前的情况还是在情理之中。”谢屹就表示,降息受益的相关行业有了比较显著的反弹,尤其金融地产板块。虽然市场上在降息原本预期的市场整体的反弹并没有出现,有可能是资金面的滞后反应导致的,也有可能是市场需要看到更多坚实的数据的出现才会入场,或者说市场买入了估值更合理、更具有性价比的港股,等港股修复到一定程度,A股再跟上。长期看,中国经济复苏在进行中,政策在呵护市场,大的方向就没有问题。

谢屹进一步表示,目前主要是精选个股,最后的组合是相对均衡的,从消费到制造,从金融到周期或许都有机会,增长优秀的公司开始大量的以合理的价格出现,重点在精选个股。

王浩冰也表示,近期市场调整可能是一方面担忧海外流动性收紧,另一方面对稳增长发力的进度信心不足。国内货币政策以我为主,稳增长后续终将继续发力,因此我们对后续市场并不悲观。

“一季度比较看好泛基建产业链、CPI相关产业链、景气成长领域。当前市场风险点主要在海外流动性收紧超预期、国内稳增长发力不达预期。”王浩冰表示。

而长城基金投资总监杨建华表示,现在市场对于稳增长政策能否落地存在一定担忧,所以走势相对较弱,偏高估值的个股存在一定压力,在市场整体估值中枢仍在下移的情况下,比如新能源、医药、食品饮料等,可能短期仍然需要继续消化估值。

“我们当前关注的,一方面是去年由于成本压力较大而受损较多的个股,今年成本压力减小后,会有一定修复机会,另一方面就是低估值公司,包括家电、建材、银行、地产等。今年来看,估值会是投资比较重要的考量因素。”杨建华表示,中央经济工作会议强调“稳”字当头,相信稳增长政策一定会落地,市场预期一定会修正,但这需要时间。

郑重声明:用户看到所有信息(包括但不限于文字、视频、音频、数据及图表)仅代表个人观点,与本网站立场无关,不对您构成任何投资建议,据此操作风险自担。

营业执照公示信息

营业执照公示信息